Не успели мы привыкнуть к повышению НДС до 20%, к введению в наше законодательство норм о субсидиарной ответственности по долгам компании и т.д. и т.п., как ФНС подкинуло нам новую пищу для размышлений.

Письмо ФНС от 29 декабря 2018г. №ЕД-4-2/25984 « О злоупотреблениях налоговыми преимуществами, установленными для малого бизнеса».

О чём речь в данном письме? А речь о схемах дробления бизнеса в целях применения специальных налоговых режимов. Напомним, специальные налоговые режимы, например, ЕНВД, упрощённая система налогообложения могут применяться только малым бизнесом. При этом налоговая нагрузка при применении специальных режимов иногда в десятки раз меньше, чем при применении общей системы налогообложения. Естественно, малый и не только малый бизнес будет применять спецрежимы при любой возможности. В главах НК РФ предусмотрены ограничения для применения спецрежимов. Напомним некоторые из них.

ЕНВД может применяться для таких видов деятельности: оказание бытовых услуг, ветеринарных услуг, ремонт, мойка транспортных средств, автостоянки, гостиничный бизнес, грузоперевозки, розничная торговля с площадью торгового зала не более 150 кв.м., розничная торговля без торговых залов, общепит с площадью зала не более 150 кв.м., некоторые виды наружной рекламы и некоторые другие.

Не могут применять ЕНВД организации с численностью работников свыше 100 человек, организации в которых доля участия других организаций составляет более 25% и некоторые другие.

Организация, применяющая УСН, может продолжать его применять, пока соблюдаются следующие ограничения: численность не более 100 человек, выручка не более 150 млн. руб. за год, доля участия других организаций не более 25% и т.д.

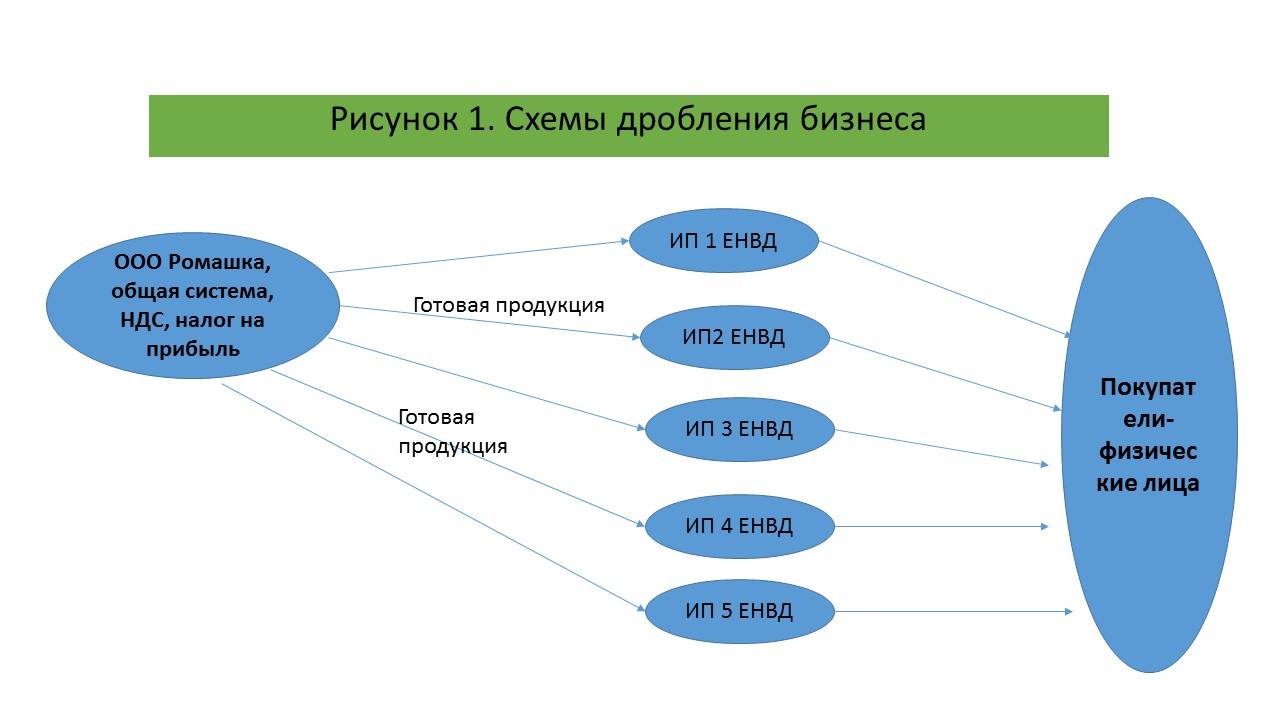

А теперь приведём пример распространённого дробления бизнеса. Организация среднего бизнесаООО «Ромашка» (более 100 человек и с оборотами свыше 150 млн. руб. в год) производит продукты, применяет общую систему налогообложения, то есть, платит НДС 20% и налог на прибыль тоже 20%. ООО «Ромашка» надо каким-то образом продавать свою продукцию с минимальной наценкой, чтобы НДС и налог на прибыль были небольшими.

И здесь ей на помощь может прийти ЕНВД. Но ЕНВД не может применять производитель для продажи своей продукции, да и ограничения не соблюдаются, численной ООО «Ромашка» свыше 100 человек. Тогда компания, не долго думая, открывает 5 торговых точек на 5 ИП. Схема приведена на рисунке 1. А эти ИП- бывшие сотрудники ООО «Ромашка», ну… или родственники директора. Далее продаёт свою продукцию этим ИП с минимальной наценкой, чуть выше себестоимости, таким образом, платит приемлемый НДС и налог на прибыль. А большая наценка образуется у ИП, которые покупают у ООО «Ромашка» продукцию по низкой цене и продают её в розницу с большой наценкой. При этом все ИП применяют ЕНВД, который считается от торговой площади и наценка никак не влияет на налоги. Вот это и есть схема дробления бизнеса.

Приведём другой пример. Рисунок 2. ООО «Клевер» увольняет своих самых высокооплачиваемых сотрудников и они открывают каждый своё ИП на УСН 6%. Получается 3 ИП. Далее ИП оказывают ООО «Клевер» услуги. Смысл этого действия прост. Выгода №1- ООО «Клевер» не платит налоги от большой зарплаты сотрудников. Напомним, налоги от зарплаты (НДФЛ и страховые взносы) в сумме составляют немного менее 50% самой зарплаты.

Выгода №2. ИП на УСН 6% выдают ООО «Клевер» документы на оказанные услуги, а ООО «Клевер» уменьшает свою прибыль на стоимость этих услуг, то есть, включает их в расходы по налогу на прибыль. Сравним- ИП платит 6% УСН, а если эти деньги останутся у ООО «Клевер», оно заплатит налог на прибыль 20%. Таким образом, получаем чистую экономию 14%.

Выгода №3. ООО «Клевер» просто обналичивает деньги под 6%.

Вы спросите: можно ли применять эти схемы? Мы бы не советовали. Это как раз самые распространённые схемы и по ним уже есть невыгодная для налогоплательщика судебная практика. С одной оговоркой. Если вы сможете обосновать экономическую целесообразность данных действий и приложите много документов, подтверждающих вашу правоту, может быть, такие действия и останутся безнаказанными. Например, если у ИП из примера №2 есть дорогостоящее имущество и они его сдали в аренду ООО «Клевер», экономическую целесообразность можно доказать. Если же все ИП из примера- бывшие работники ООО и у них нет имущества, налоговой инспекции будет просто доказать, что это-схема.

Итак, вернёмся к Письму об этих самых схемах. В письме сказано, что ФНС поручает инспекциям на местах усилить контрольно- аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких налогоплательщиков и тем самым злоупотребляют спецрежимами. То есть, применяют их там, где применять не имеют права. В Письме также напоминается, что налогоплательщик всегда имеет право добровольно сдать уточнённые декларации с увеличенными налогами, то есть, добровольно пересчитать налоги, которые сэкономил на подобных схемах.

Данное Письмо по сути комментирует статью 54.1 НК РФ. Она введена в НК с 19 августа 2017г. А в статье сказано: «Не допускается уменьшение… налоговой базы… в результате искажения … фактов хозяйственной жизни». Это если попроще. В этой статье говорится, что налогоплательщик вправе уменьшить налоговую базу, если целью сделки была не налоговая выгода, а экономическая целесообразность. То есть, возвращаемся к тому, что уже было сказано. У нас должны быть железные аргументы для использования в своей деятельности тех или иных лиц, мы должны всегда объяснить экономическую целесообразность.

Конечно, письма ФНС и Минфина не являются нормативными правовыми актами. Но комментируемое нами письмо даёт прямое указание налоговым инспекциям на местах. До 2019г. налоговые инспекции уделяли своё основное внимание компаниям с общей системой. Оно и понятно- с них можно откусить большие суммы налогов, да и проверять проще, у инспекций ведь есть система АСК НДС-2 (система по автоматической проверке НДС). Кроме этого письма вышло ещё несколько интересных документов, которые мы обсудим в следующих статьях. И эти документы тоже касаются малого бизнеса и связанных с ним схем.

Таким образом, делаем вывод: 2019г. становится годом борьбы налоговиков с малым бизнесом, о чём свидетельствуют последние письма и разъяснения ФНС. Малый бизнес начнут проверять. И было бы хорошо, если бы налоговой попадались в этой борьбе только те, кто использует «схемы». Из нашей практики можем сказать, что в таких случаях обычно страдает 90% добросовестных налогоплательщиков в процессе «охоты на ведьм».

Успеха и процветания вашему бизнесу!

Подробнее о нас и наших услугах вы можете узнать в разделе http://nalogvirkutsk.ru/o-kompanii

Приглашаем подписаться на нашу страницу в Фейсбуке. Мы еженедельно выжимаем правовые системы для получения самых важных изменений в законодательстве.

Обратите внимание, вы сможете обезопасить свой бизнес и сотрудников, если будете в курсе изменений законодательства и судебной практики. Вооружитесь знаниями!!!